مدیران آینده صنعت بیمه (Insurance Industry) باید برای انطباق با فناوریهایی چون کلان دادهها و بلاکچین و مقابله با چالشهای امنیتی و امثال این موارد آماده شوند.

صنعت بیمه شدیدا در حال تحول و پذیرش تعریفات و ابزارهای جدیدی است که در کانون همه آنها ردپای فناوری محرز است. متناظر با این تحولات، رهبران این صنعت نیز در حال طراحی شیوههای مدیریتی و برنامهریزی بهروز و متناسب با چالشهای جدید هستند. سرمایه گذاریهای کلانی در شیوههای قیمتگذاری حق بیمه، محاسبه خسارات، ارزیابی صحت ادعاهای بیمهای و …، صورت گرفتهاند و بسیاری دیگر در حال شکل گرفتن هستند.

با وجود همه این تغییرات و چالشهای نوین، کدام حوزهها و ابزارها باید در کانون توجه و تاکید برنامههای مدیریتی و اجرایی شرکتهای بیمهای قرار گیرند؟ در این مقاله قصد داریم به این سوال پاسخ دهیم و نقاط داغ شبکه بیمهای را معرفی کنیم که شرکتها باید بیش از هر عنصر دیگری در زنجیره ارزش خود به آن بپردازند.

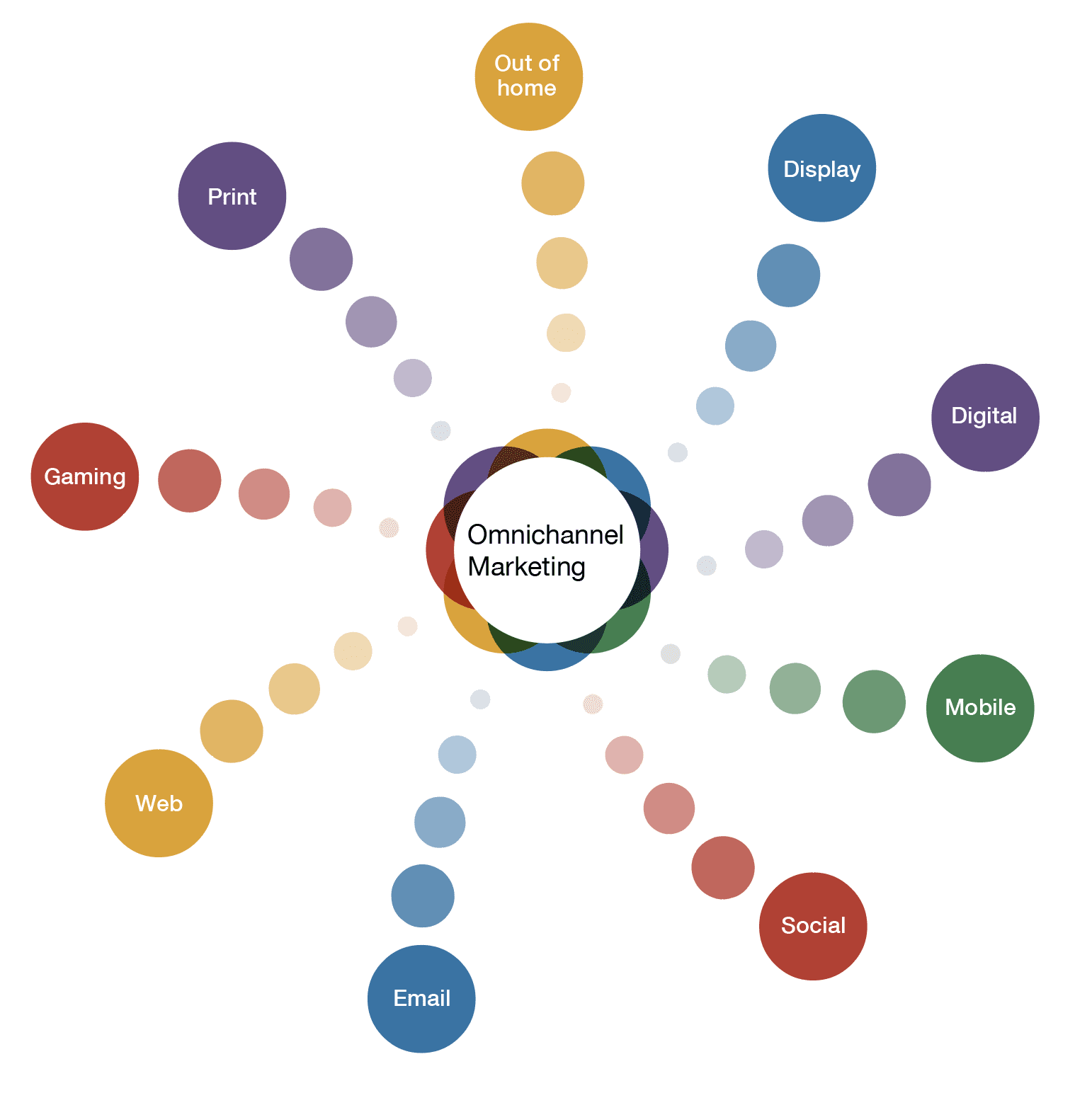

۱- دیجیتال و کانال همهکاره ( Omnichannel): آیا به همان اندازهای که مشتریان انتظار دارند، مشتری- مدار هستید؟

امروزه مصرفکنندگان نیازهای پیچیدهتری دارند و نسبت به انتخابهای خود آگاهتر از همیشه هستند. آنها به دنبال پیشنهادات شخصیسازی شده و ارتباطات مناسباند. بنابراین، شرکتهای بیمه باید فعالیتها و خدمات خود را دیجیتالی کنند و توجه بیشتری به بهینهسازی تعاملات خود با مشتریان بپردازند.

۳ سوال کلیدی که باید درباره وضعیت دیجیتال و کانال همهکاره سازمان از خود بپرسید

- شرکتها میخواهند محصولات را بهصورت آنلاین تحقیق و بخرند و از طریق کانالهای موبایل برای ارتباط با شرکت هدف خود اقدام کنند.

از خود بپرسید: چگونه کانالهای دیجیتال و موبایلی میتوانند به شرکتهای بیمه کمک کنند تا مشتریان جدید و وفاداری را جلب کنند و از اینطریق، سودآوری و رسیدن به اهداف بلندمدت سازمان تضمین شوند؟

- مصرفکنندگان خواهان ارتباطات مکرر، معنادار و شخصیتر هستند.

از خود بپرسید: بهترین گامهای شروع برای از بین بردن شکاف موجود بین مشتری و شرکت بیمه کدامها هستند؟

- نمایندگان و کارگزاران، به دادهها و ابزارهای بهتری در پلتفرم بیمهای مورد استفاده خود نیاز دارند. دنیای رقابتی اکنون، نیاز به ابزارهایی دارد که امکان مشارکت ماشین و انسان را فراهم آورد تا سناریوسازی و تصمیمگیری بدون خطای کمتری انجام بگیرد.

از خود بپرسید: پورتالهای بیمهای چگونه میتوانند قابلیتهای بیشتری به نمایندگان فروش بیمه بدهند و دسترسی به داده و تحلیلهای آماری مرتبط با صنعت بیمه را برای آنها تسهیل بخشند؟

استفاده از شیوه توزیع و بازاریابی با کانالهای همهکاره تاثیر زیادی در بهبود کیفیت ارائه خدمات، ورود و ماندگاری مشتریان بیمهای دارد. زمان آن رسیده که سنت بازاریابی و قیمتگذاری بیمه را بایگانی کرد و شیوههای تحقیقشده و پربازده را جایگزین کرد.

۲-کلان داده و تحلیل آماری: به عنوان یک شرکت بیمه، چقدر با انقلاب صنعتی ۴ همراه شدهاید؟

شرکتهای بیمهای پیشرو در این صنعت، سرمایهگذاریهای کلانی در زمینه تجزیه و تحلیل کلان دادهها و تکنیکهای مدلسازی و سناریوسازی داشتهاند. دلیل اصلی این سرمایهگذاریهای میلیارد دلاری، پیوستن صنایع بیمهای به انقلاب صنعتی ۴ و بهرهوری حداکثری از فناوریهای نوین و آینده دیجیتال جهان است.

۳ سوال اصلی که باید از خود درباره استفاده از کلان دادهها و تحلیل آماری بپرسید

- اینترنت اشیاء (IOT)، استفاده از پهبادهای تجاری، رسانههای اجتماعی، فناوریهای مرتبط با تلفنهای همراه و …، حجم غیرقابل وصفی از داده را روزانه تولید میکنند. انقلاب صنعتی ۴، درواقع انقلابی در بهرهگیری همهجانبه از دادهها است.

از خود بپرسید: بهترین راهها برای جمعآوری و مدیریت دادههای جدید در جهت تحلیل و کسب استدلال آماری و مزیت رقابتی کدامها هستند و شما تا چه میزانی بر آنها اشراف دارید؟

- اگرچه بیمهگران قدرت تجزیه و تحلیل برای رشد، بهینهسازی و محافظت از ارزش را تشخیص میدهند، بسیاری همچنان تحت تاثیر تغییرات گسترده و موردنیاز در رویکردهای انتقال مبتنی بر ارزش هستند.

از خود بپرسید: چه تغییرات فرهنگی و سازمانی برای تبدیلشدن به شرکت بیمهای دادهمحور و برنامهریزی بر اساس تحلیل آماری لازم است؟

- استفاده از دادهها برای ایجاد بهبود در قراردادهای بیمهای و توسعه محصولات بیمهای، با سرعتبخشیدن به اخذ تصمیمات سودآور، حیاتی است.

از خود بپرسید: کدام عملکردها و فرایندها باید در اولین گام تقویت شوند؟

دادههای حاصل از حسگرها: چگونه نوآوران بیمه عملکرد این صنعت را بهبود میدهند؟ (Insurance and IOT)

فناوری حسگرها کمک شایانی به جمعآوری دادههای زمان- واقعی و حیاتی کرده است. تلهماتیکها و سایر دستگاههای کنترلی، الگوهای رانندگی را ضبط میکنند و قابلیت ایجاد تاثیر زیادی در تغییر شیوهها و رفتارهای خطرآفرین در رانندگی دارند. همچنین، حسگرهای استفاده شونده در خانه و ساختمانهای تجاری – اداری، شرایط محیطی را کنترل میکنند و قابلیت تحول شیوههای قیمتگذاری محصولات بیمهای و بررسی ادعاهای متناظر را دارند.

بیمه مبتنی بر استفاده (Usage-based insurance): به روتین جدید خوش آمدید

UBI گزینهای جدید در بیمه رانندگی است که توسط بسیاری از شرکتهای پیشرو در این صنعت استفاده میشود. در این شیوه، از دستگاههایی برای ردیابی، محاسبه مقدار و شیوه استفاده از خودرو و امتیازدهی به رانندگان استفاده میشود. هرچقدر که میزان و شیوه استفاده از خودرو بهینهتر باشد، امتیاز بیشتری میگیرید و درنتیجه حق بیمه کمتری پرداخت میکنید. در دستگاههای مرتبط، معمولا از فرایندهای سنجش سرعت، شتاب و ترمزهای شدید بهره گرفته میشود.

استفاده از این شیوه از بیمهگذاری فواید زیر را برای شرکتهای بیمه داشته است:

- کاهش ۴۰ درصدی هزینه خسارت

- کاهش ۴۰ درصدی هزینه اجرایی

- قیمتگذاری به مراتب کاراتر و البته دقیقتر

- رضایت مشتریان و جلب مشتریان جدید

تحول بنیادی در سیستم: از مدرنسازی گرفته تا فناوریهای موبایل و رباتها، کجای انتقال دیجیتال هستید؟

اهداف اصلی در مدرنسازی سیستمهای بیمهای، بهینهسازی فرایندها، افزایش همکاری و کاهش هزینهها هستند. رباتها ابزارهای نرمافزاری هستند که فرایندهای تجاری را ساده میکنند و فناوری متناظر با آنها، اتوماسیون فرایند رباتیک (RPA) نامیده میشود.

۵ سوالی که باید در مورد تحول سیستمهای قدیمی از خود بپرسید

- بسیاری از شرکتهای معدنی بزرگ، سیستمهای اصلی مدرنسازی و ” قوانین و ابزار” دیجیتال را در پنج سال اخیر خریداری کردهاند.

از خود بپرسید: سطح مناسب استانداردسازی و قابلیت ارائه محصولات نوآوریمحور، برای کاهش هزینهها، کدام است؟

- بسیاری از شرکتهای بیمهای از انتقال سیستمی برای حرکت به سمت مناطق گستردهتر و دایرهای بازتر از فعالیت حرفهای استفاده میکنند.

از خود بپرسید: چگونه میتوان، دسترسی به مقیاسهای بزرگ از فعالیتهای بیمهای را با انتقال سیستمی متناظر کرد؟

- بیمهگران از برونسپاری، اتوماسیون فرایند رباتیک و نرم افزار به عنوان راهحلهای خدماتی (SaaS)، برای کاهش هزینهها، استقبال میکنند.

از خود بپرسید: بهترین راه برای پذیرش فناوریهای جدید، برای واکنش سریع و بدون نیاز به پیکربندی و کدگذاری مجدد سیستمها، کدامها هستند؟

- شرکتهای بزرگ بیمه سرمایهگذاریهای کلانی در گسترش برنامههای اصلی و پلتفرمهای خود، متناظر با رویکرد مشتری و نمایندگی محور، داشتهاند.

از خود بپرسید: کدام سیستمهای پشتیبان میتوانند بهترین راهحل برای تقویت رویکردهای تعاملی سازمان باشند؟

- رباتهای نرمافزاری میتوانند اقدامات انسان را تقلید کنند و وظایف تکراری را در چندین برنامه تجاری، بدون تغییر در زیرساختها و سیستمهای موجود، خودکارسازی کنند. نتیجه، بهبود بهرهوری، کاهش زمان چرخه، افزایش دقت و انطباق سیستمهای تعاملی است.

از خود بپرسید: کدام عملکردها یا فرایندها برای استقرار اولیه اتوماسیون فرایند روباتیک باید اتخاذ شوند؟

۴- امنیت سایبری: وضعیت آسیبپذیریِ مجازی شرکت چگونه است؟

همزمان با رشد فناوریهای روبهرشد و عملیات دادهمحور، نیاز به بهبود وضعیت امنیت سایبری باید یک استراتژی فعال و برنامهریزیشده، و نه واکنشی- تدافعی و در مواقع تحقق ریسک، باشد. این بخش از دیجیتالیشدن، هم برای بیمهگر و هم برای بیمهشده حیاتی است.

۴ سوالی که باید درباره امنیت سایبری از خود بپرسید

- از سال ۲۰۱۵ تا ۲۰۱۶، تعداد رکوردهای سرقتشده در ۱۰ حمله سایبری بزرگ دنیا، ۱۲۴ درصد رشده داشته بود. این روند صعودی در سالهای بعد هرگز کاهشی نبوده است.

از خود بپرسید: چگونه میتوان از نظارت پیشگیرانه برای تقویت قابلیتهای امنیت سایبری استفاده کرد؟ چگونه میتوان طرحهای موجود را توسعه داد؟

- حقبیمهِ قراردادهای سایبری در حال افزایش است، اما با نرخهای متفاوت؛ خرده فروشیهای بزرگ و فعالان بخش سلامت بیشترین افزایش را ناظر بودهاند.

از خود بپرسید: چگونه بیمهگران میتوانند برای تقویت شیوههای امنیت سایبری، علاوه بر محافظت در برابر افزایش ریسک متناظر با آن، با شرکتهای مختلف همکاری کنند؟

- ریسکهای موجود در اندازهگیری ریسک، مدلسازی و قیمتگذاری ریسک باعث شده که بیمههای اتکایی در موضوع بیمههای سایبری چندان فعال نباشند؛ درنتیجه، رشد شرکتهای بیمهای در تعریف قراردادهای متناظر با امنیت سایبری کند شده است.

از خود بپرسید: چگونه میتوان قابلیتهای مدلسازیِ سناریو را با دادهها و ابزارهای تحلیلی جدید ارتقاء داد؟

- برخی از بازیگران پیشرو، به دنبال استفاده از فناوری بلاکچین برای کاهش خطرات و مدیریت ریسک سایبری هستند.

از خود بپرسید: کدامیک از فناوریهای نوظهور بیشترین پتانسیل را برای کاربردهای امنیت سایبری دارند؟ بهطور ویژه، تحقیق کنید که کدام یک از آنها با اکنون سازمان شما سازگارترند و سریعتر میتوان رویکردهای متناسب با آنها را در شرکت پیادهسازی کرد.

اعتماد و امنیت اطلاعات: درگیرکردن کل سازمان

دنیای دیجیتال سرشار از فرصتهای استفاده از نوآوری و خلق ارزش است. متاسفانه، بسیاری از شرکتهای بیمهای در شناسایی و کاربردی کردن این فناوریها در شرکت خود، عجله میکنند. همین امر باعث میشود که چالشهای موجود و خطرات متناظر با آنها نادیده گرفته شوند و اقدامات احتیاتی به اقدامات زمان بحران تبدیل گردند.

علاوه بر این، دیجیتالیکردن یک سازمان، گزینهها را برای حملات سایبری و نفوذ هکرها بیشتر میکند. عدم آگاهی کل سازمان و ارتقاء توان مانور دیجیتال آنها، فرصتهای موجود را به تهدید تبدیل میکند و شرایط آتی حتما چالشبرانگیزتر از گذشته شرکت خواهند بود. کلینگر بودن سازمان، نقطه عطفی در پرداختن به این مشکل و تلاش آن برای بهینهسازی فرایندهای متناسب با امنیت سایبری، در تمام اجزاء و اعضاء سازمان است.

۵- InsurTech و بلاکچین: آیا نوآوری بر تهدیدهای حاصل از تحول دیجیتال پیروز میشود؟

InsurTech و بلاکچین ابزارهای مهم فناوری در امروز صنایع بیمهای و موسسات مالی هستند که همزمان با ایجاد فرصتهای جدید، چالشهای شغلی و حتی امنیتی را نیز بههمراه دارند. بهطور خاص، InsirTech مجموعه فناوریهایی هستند که مختص صنعت بیمهاند و در سالهای اخیر تحولات زیادی در این صنعت ایجاد کردهاند.

۳ سوال اساسی درباره استفاده از InsurTech و بلاکچین

- FinTech و InsurTech با طراحی اپلیکیشنهای قدرتمند، اما متمرکز بر مشکلات خاص، تجربههای دیجیتالی با کیفیت بالا ایجاد میکنند. در کانون اهداف استفاده از این فناوریها، قیمتگذاری و اندازهگیری ریسکهای مالی و بیمهای قرار دارند.

از خود بپرسید: کدام استارتآپها (در حوزه فناوری) بهترین گزینه برای مشارکت با شرکت بیمهای شما هستند؟ این مشارکتها چگونه میتوانند نوآوری بیشتر، سریعتر و تجارت دیجیتالی کمریسکی را برای شما حاصل کنند؟

- بیمهگران با فشارهای زیادی، بیشتر از جانب دولتها و سهامداران، برای تقویت قابلیتهای خود در تشخیص و خنثیسازی تقلب و تهدیدهای سایبری، مواجه هستند. بهطور ویژه، افزایش شفافیت مالی و عملکردی بایستی است که بیمهها باید در سالهای آتی به نقطه بهینه آن و شرایطی برسند که مورد قبول جامعه و سیستمهای حکومتی و نظارتی است.

از خود بپرسید: چگونه میتوان قراردادهای هوشمند مبتنی بر بلاکچین را برای بهبود امنیت دادهها و دسترسی شبکه زنجیره تأمین، شرکاء، تنظیمکنندگان قراردادها و بیمهشدهگان، بکار گرفت؟

- بیمهگران در حال بررسی دفترکل (Ledger) سراسری درجهت دستیابی به کارایی بیشتر در فرایندهای سرمایهگذاری و بهبود تصمیمگیری در قراردادهای بیمه اتکایی هستند.

از خود بپرسید: چگونه بلاکچین میتواند محاسبات ذخیره دقیقتری را انجام دهد و هزینههای مدیریت دارایی را کاهش دهد؟

بیمه صنعتی است که با واژه ریسک گره خورده است و بدون برنامهریزی درست و استفاده از ابزارهای دقیق برای محاسبه این ریسک، هر برنامه بلندمدتی با رکود و شکست مواجه خواهد شد. دنیای امروز، عرصه تحولات همهجانبه صنایع و زندگی روزمره مردم، با اهرم فناوری است. بنابراین، شرکتهای بیمه ایرانی نیز باید، همانند بزرگان این صنعت در دنیا، راهکارهای نوین و فناوری – محور را جدی بگیرند و سمت و سوی سرمایهگذاری خود را در قالب این نوع تحولات تعریف کنند.

با سرمایهگذاری استراتژیک در این ۵ حوزه، شرکتهای بیمه میتوانند به شرکتهایی مشتری- محور تبدیل شوند و آینده پایدار خود را تضمین کنند.