بدهی فدرال هم اکنون به ۳۴.۵ تریلیون دلار رسیده است، که حدود ۱۱ تریلیون دلار بیشتر از سطح آن در مارس ۲۰۲۰ است. این افزایش قابل توجه در بدهی موجب شده که این موضوع نه تنها در محافل سیاسی و نهادهای ناظر مانند کمیته بودجه فدرال مطرح شود، بلکه به صورت گسترده تری در میان مقام های دولتی و نهادهای مالی مورد بحث و نگرانی قرار گیرد.

حتی یک شرکت برجسته وال استریت نگران است که هزینه های مرتبط با این بدهی بزرگ ممکن است ریسکی برای ادامه صعود بازار سهام محسوب شود.

اداره بودجه کنگره تخمین می زند که بدهی در اختیار عموم در مقایسه با تولید ناخالص داخلی به سطحی بالاتر از هر زمان دیگری در تاریخ این کشور خواهد رسید.

در همین راستا، رئیس فدرال رزرو، جروم پاول، اخیرا اظهار داشته است که “این موضوعی است که مردم انتخاب شده باید هر چه سریعتر روی آن کار کنند”.

بنابراین، بدهی دولتی که از ابتدای دوران همه گیری کووید-۱۹ تقریبا ۵۰% افزایش یافته است، هم در محافل مالی وال استریت و هم در نهادهای دولتی واشنگتن سطوح بالای نگرانی را ایجاد کرده است.

“ما در حال ایجاد کسری های ساختاری بزرگی هستیم و باید زودتر یا دیرتر با این موضوع کنار بیاییم، و زودتر خیلی جذاب تر از دیرتر است،” چنین اظهار نظر کرد رئیس فدرال رزرو، جروم پاول، در سخنرانی خود روز سه شنبه در جمع بانکداران در آمستردام.

در حالی که او با دقت از اظهارنظر در چنین مسائلی پرهیز کرده است، پاول تماشای گزارش های اخیر اداره بودجه کنگره درباره وضعیت مالی کشور را به حضار توصیه کرد.

“همه باید گزارش هایی را که درباره کسری بودجه فدرال منتشر می کنند بخوانند و باید به شدت نگران باشند که این موضوعی است که افراد منتخب باید هر چه سریع تر به آن رسیدگی کنند،” چنین گفت. آمارهای اداره بودجه کنگره واقعا نگران کننده هستند، زیرا آنها مسیر احتمالی بدهی و کسری را ترسیم می کنند.

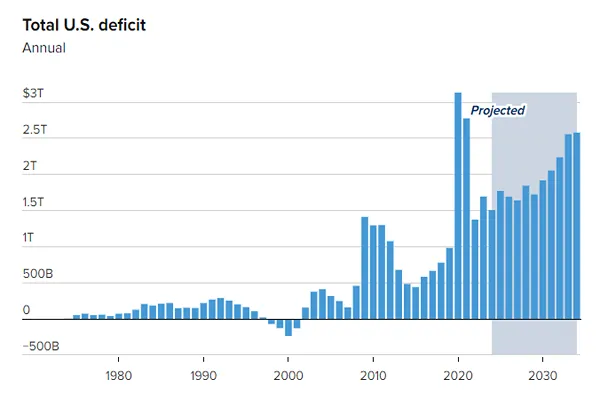

این سازمان ناظر برآورد می کند که بدهی در اختیار عموم، که در حال حاضر ۲۷.۴ تریلیون دلار است و تعهدات درون دولتی را شامل نمی شود، از سطح کنونی ۹۹% تولید ناخالص داخلی به ۱۱۶% در طول دهه آینده افزایش خواهد یافت. این به “مقداری بیشتر از هر زمان دیگری در تارافزایش کسری بودجه، بدهی را به شدت رو به رشد برده است و اداره بودجه کنگره انتظار دارد این مشکل بدتر هم بشود.

این سازمان پیشبینی میکند که کسری بودجه در سال مالی ۲۰۲۴ به ۱.۶ تریلیون دلار برسد – در حال حاضر در ۷ ماه اول به ۸۵۵ میلیارد دلار رسیده است – که این رقم تا سال ۲۰۳۴ به ۲.۶ تریلیون دلار افزایش خواهد یافت. به عنوان سهمی از تولید ناخالص داخلی، این کسری از ۵.۶% در سال جاری به ۶.۱% در ۱۰ سال آینده رشد خواهد کرد.

“از زمان بحران بزرگ اقتصادی، کسریها تنها در طول و پس از جنگ جهانی دوم، بحران مالی ۲۰۰۷-۲۰۰۹ و همهگیری کرونا از این سطح فراتر رفتهاند،” چنین گزارش شده است.

به عبارت دیگر، چنین سطوح بالای کسری بودجه عمدتاً در دوران رکود اقتصادی شایع هستند، نه در دوران رونق نسبی که ایالات متحده بیشتر دوران پس از فروپاشی کوتاه مدت پس از اعلام همهگیری در مارس ۲۰۲۰ را تجربه کرده است.

از منظر جهانی، کشورهای عضو اتحادیه اروپا موظف هستند که کسری بودجه خود را به ۳% تولید ناخالص داخلی محدود کنند.یخ این کشور” خواهد رسید، چنانکه اداره بودجه کنگره در آخرین بهروزرسانی خود گفته است. بالقوه، پیامدهای بلندمدت بدهی موضوع مصاحبهای بود که جیمی دایمون، مدیرعامل JPMorgan Chase، روز چهارشنبه با شبکه خبری اسکای نیوز لندن انجام داد.

“آمریکا باید کاملاً مراقب باشد که باید کمی بیشتر به مسائل کسری بودجه خود توجه کند، و این برای جهان مهم است،” گفت مدیرعامل بزرگترین بانک آمریکایی براساس دارایی.

او افزود: “در یک زمان، این مشکلی ایجاد خواهد کرد و چرا باید منتظر بمانید؟ این مشکل توسط بازار ایجاد خواهد شد و سپس شما مجبور خواهید شد آن را حل کنید، احتمالاً به شکلی بسیار ناراحت کنندهتر از اینکه از ابتدا به آن رسیدگی کنید.”

بطور مشابه، بنیانگذار شرکت Bridgewater Associates، ری دالیو، چند روز پیش به Financial Times گفت که او نگران است سطوح بدهی سرسامآور ایالات متحده، اوراق قرضه خزانهداری را برای “خریداران بینالمللی که نگران وضعیت بدهی آمریکا و تحریمهای احتمالی هستند” کمتر جذاب کند.

تاکنون، این مورد صدق نکرده است: طبق دادههای منتشرشده توسط وزارت خزانهداری در روز چهارشنبه، میزان مالکیت خارجی بدهی فدرال ایالات متحده در ماه مارس به ۸.۱ تریلیون دلار رسید، که ۷% بیشتر از یک سال قبل بود. اوراق قرضه بدون ریسک خزانهداری همچنان به عنوان مکانی جذاب برای پارک پول دیده میشود، اما این ممکن است تغییر کند اگر آمریکا مالیات خود را کنترل نکند.

تأثیر بر بازار

به طور فوری، نگرانیهایی وجود دارد که افزایش بازدههای اوراق قرضه ممکن است به بازارهای سهام نیز سرایت کند.

“مشکل بزرگ و آشکار این است که بدهی فدرال ایالات متحده اکنون بر مسیری کاملاً غیرقابل استمرار در بلندمدت قرار گرفته است،” آنالیزگران شرکت Wolfe Research در یادداشت اخیری گفتند. این شرکت نگران است که “شبهنظامیان بازار” به اعتصاب خواهند رفت مگر اینکه آمریکا وضعیت مالی خود را سروسامان دهد، در حالی که هزینههای بهره روبهافزایش هزینههای دیگر را کاهش میدهند.

“احساس ما این است که سیاستگذاران (در هر دو طیف سیاسی) تمایلی به مقابله با عدم تعادلهای بلندمدت مالی ایالات متحده به شکل جدی نخواهند داشت تا زمانی که بازار به این موقعیت غیرقابل استمرار واکنش قوی نشان ندهد،” آنالیزگران Wolfe نوشتند. “ما معتقدیم که سیاستگذاران و بازار احتمالاً هزینههای آتی خالص بهره را کماهمیت ارزیابی میکنند.”

افزایش نرخ بهره توسط فدرال رزرو، موقعیت بدهی را پیچیده کرده است. از مارس ۲۰۲۲ تا ژوئیه ۲۰۲۳، این بانک مرکزی نرخ وامگیری کوتاهمدت خود را ۱۱ بار افزایش داد، جمعاً به میزان ۵.۲۵ واحد درصد، تنگسازی سیاستهای پولی که با افزایش شدید در بازدههای اوراق قرضه خزانهداری همراه بود.

بهره خالص بر بدهی، که مجموعاً پرداخت های بدهی دولت را از درآمد سرمایه گذاری کم می کند، در این سال مالی ۵۱۶ میلیارد دلار بوده است. این بیشتر از هزینه های دولت برای دفاع ملی یا مدیکر و تقریباً چهار برابر آنچه در آموزش و پرورش خرج کرده است.

انتخابات ریاست جمهوری ممکن است تغییرات متواضع در وضعیت مالی ایجاد کند. بدهی تحت ریاست جمهوری جو بایدن افزایش یافته و تحت رقیب جمهوریخواه او، رئیس جمهور سابق دونالد ترامپ، پس از واکنش پرخرج به همه گیری کرونا افزایش یافته بود.

“انتخابات ممکن است چشم انداز مالی میان مدت را تغییر دهد، هرچند احتمالاً کمتر از آنچه تصور می شود”، اقتصاددانان گلدمن ساکس آلک فیلیپس و تیم کروپا در یادداشتی گفتند.

یک سیطره جمهوریخواه ممکن است به تمدید کاهش های مالیاتی شرکت ها که ترامپ در سال ۲۰۱۷ به آن دست زد منجر شود – درآمد مالیات شرکتی از آن زمان تقریباً دو برابر شده است – در حالی که یک پیروزی دموکرات ممکن است شاهد افزایش مالیات باشد، هرچند “بخش عمده آن احتمالاً به سمت هزینه های جدید خواهد رفت”، اقتصاددان های گلدمن گفتند.

با این حال، مسئله اصلی با بودجه هزینه های امنیت اجتماعی و مدیکر است و “در هیچ سناریویی” در مورد انتخابات، اصلاح هر یک از این برنامه ها محتمل به نظر نمی رسد، گلدمن گفت.